ETF nebo FKI? Odpověď nabízejí dva příběhy

Jsme rádi, že se na nás obracíte se svými dotazy, když chcete klientům a jejich penězům poskytnout co nejlepší službu. Následující otázka nás inspirovala k napsání tohoto článku, podobnou situaci totiž řeší nejeden finanční poradce: „Mám zajímavého klienta, který bude investovat 100 000 Kč/m a jednorázově 3 Mil Kč. Jak doporučujete pracovat s FKI vs. ETF?“

Je to skvělá otázka a odpověď na ni nabízejí i dva následující příběhy. Tady je první: V roce 2008 se Warren Buffett vsadil o milion dolarů, že v příštích 10 letech vydělá obyčejný indexový fond více než 5 pečlivě vybraných hedge fondů, tedy aktivně řízených fondů bez legislativních omezení. Hedge fondy můžeme považovat za jistou obdobu FKI. Abychom dlouhý příběh zkrátili: Buffettův protivník sázku v roce 2015 vzdal se slovy: „Hra skončila. Prohrál jsem.“ O tomto souboji aktivního a pasivního investičního přístupu si můžete více přečíst v angličtině například zde.

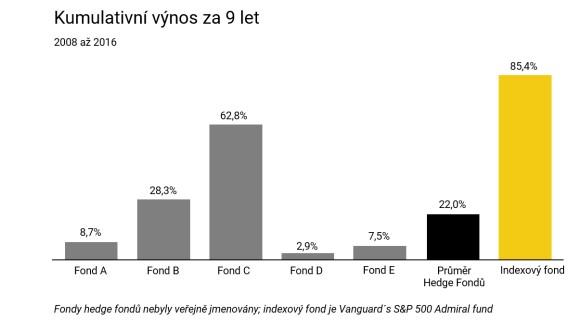

Názvy vybraných hedge fondů nebyly zveřejněny. Jako indexový fond byl zvolen Vanguard´s S&P 500 Admiral fund. Jak si ve sledovaném období jednotlivé fondy vedly, znázorňuje následující obrázek.

Zdroj: Berkshire Hathaway dopis akcionářům 2016

Zatímco hedge fondy dosáhly v průměru zhodnocení 22 % za 9 let, indexový fond zhodnotil prostředky o více jak 85 %. Warren Buffett celou sázku komentoval ve svém každoročním dopisu akcionářů s tímto závěrem: „Určité množství chytrých lidí řídí hedge fondy. Ale do velké míry jsou jejich snahy samo-neutralizační, a jejich IQ nepřesáhne náklady, které účtují klientům. Investoři, v průměru a za určitý čas, na tom budou lépe s nízkonákladovými indexovými fondy, než se skupinou fondů fondů.“

Jak investují „na Severu“?

Druhý příběh je realitou pro mnoho světových nezávislých investorů. Dobrým příkladem je švédská Nobelova nadace nebo Norský ropný fond. Nobelova nadace drží zhruba 30 % prostředků v hedge fondech. Zbytek jsou ve velké míře indexové ETF fondy případně klasické podílové fondy. Norský ropný fond (největší investor na světě) dokonce nedrží žádné hedge fondy a kupuje sám přímo akcie. Dělá to ale velmi podobně jako indexové fondy. Nakupuje a drží tedy většinu světových akcií podle jejich tržní kapitalizace. Ve svém portfoliu tak má téměř každou veřejně obchodovatelnou akcii na světě. V dané firmě zpravidla drží cca 1 až 1,5 % z její celkové hodnoty. Nepoužívají žádnou složitou investiční strategii a drží se prověřeného “kup a drž”.

Co si z toho odnést?

Platformu Edward bereme jako službu klientovi, v jejímž rámci se snažíme vybírat ty nejlepší investiční nástroje a produkty, které, stejně jako jejich správce, prověřil čas. Pokud dojdeme k přesvědčení, že české FKI by měly být součástí klientových portfolií, budeme hledat cestu, jak je do Edwarda zařadit. Náš osobní názor je ale takový, že FKI dlouhodobě nezlepší poměr výnos/riziko portfolia jako celku. Ani dlouho před Edwardem jsme tak FKI do portfolií našich klientů nezařazovali. V rámci Edwarda se spoléháme čistě na prověřené ETF fondy.

Zcela ale respektuji, že někdo má jiný názor. Chcete-li přeci jen zařadit klientům do portfolia FKI, pak bych se držel maximální hranice 30 % z AUM, jako to dělá Nobelova nadace. Nutno dodat, že Nobelova nadace využívá hedge fondy, které fungují několik desítek let a mají za sebou dostatečnou historii, kterou prověřila i finanční krize v roce 2008.

V České republice vznikly všechny FKI v době býčích trhů a dovolím si říct, že ještě neprošly obdobím významné ekonomické krize. U těchto nástrojů je velmi složité odhadovat, jak se v rámci portfolia budou při různých vypjatých situacích chovat a je potřeba na takové riziko pamatovat.